阳狮、宏盟与IPG财报分析|发力AI,收购破局,中国区机会仍在

17PR

17PR 10月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:近日,阳狮、宏盟和IPG陆续发布了2025年第二季度财报。本分析基于官方财报内容为您解读三大集团的业绩表现、战略动向及市场反响。

导语:近日,阳狮(Publicis Groupe)、宏盟(Omnicom Group)和IPG(Interpublic Group)陆续发布了2025年第二季度财报。本分析基于官方财报内容,并结合网上相关评论,为您解读三大集团的业绩表现、战略动向及市场反响。

总体来看,阳狮表现最为亮眼,宏盟稳步推进转型收购,而IPG则在重组中寻求突破。业界分析师普遍认为,尽管全球经济不确定性犹存,传播行业正加速整合与数字化升级,但AI技术已经成为竞争核心,中国区机会仍在。

01阳狮:增长与AI驱动的战略优势

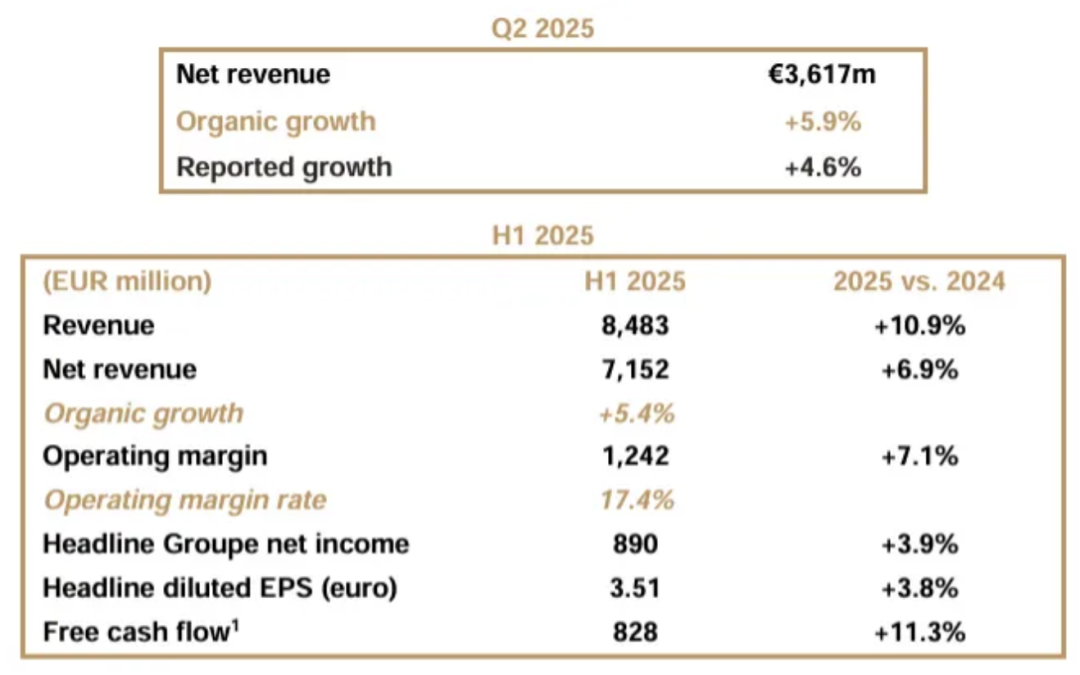

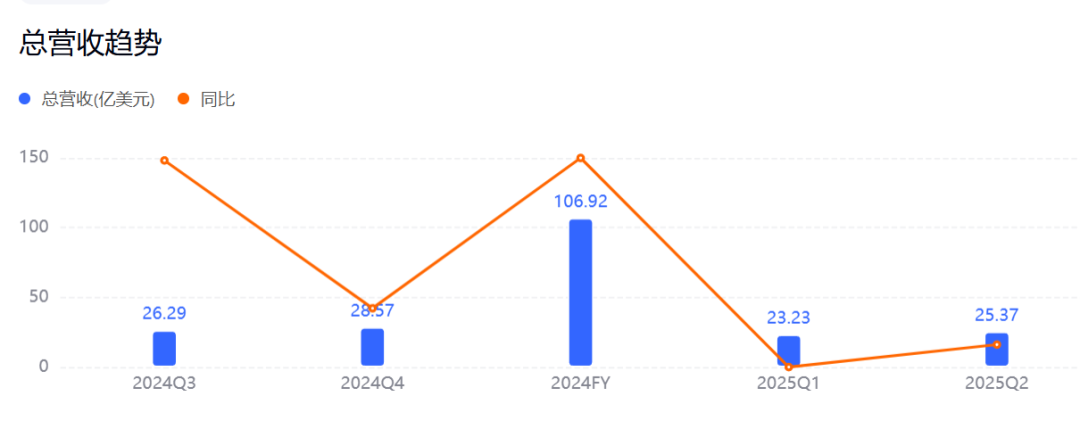

阳狮在2025年第二季度财报不俗,净收入达36.17亿欧元,同比增长4.6%,有机增长高达5.9%,远超市场预期。所有地区均表现稳健:美国增长5.3%、欧洲增长4.6%、亚太地区增长5.7%。

其中,中国市场尤为强劲,有机增长率达5.2%,虽低于2024年同期的10.5%,但得益于互联媒体新业务的推动,如网红营销平台Captiv8的整合。

阳狮还上调全年有机增长指引至接近5%(此前为4-5%),营业利润率创纪录达17.4%,上半年自由现金流约19亿欧元,彰显其行业领先的财务健康度。收购Captiv8则被视为关键一步,该平台利用AI技术赋能品牌影响者策略,增强社交商务能力。

阳狮CEO Arthur Sadoun强调:“在这个颠覆性行业中,我们正通过AI主导的能力巩固领先地位。”网上评论对此积极:有分析师指出,“阳狮的AI投资和有机增长双引擎,使其在不确定性中脱颖而出”;路透社报道则称,中国市场的持续发力为阳狮提供了关键增长缓冲。

02宏盟:稳健增长与转型收购里程碑

宏盟本季度收入达40.156亿美元,同比增长4.2%,有机增长3.0%,体现业务韧性。细分领域表现分化:媒体和广告增长8.2%、精准营销增长5.0%,但公共关系下滑9.3%,医疗保健下降4.9%。运营费用增加7.0%至35.764亿美元,主要源于收购IPG相关成本(6600万美元)及重新定位支出(8880万美元)。

宏盟成功通过美国反垄断审查,预计2025年下半年完成对IPG的收购,这被视为行业整合的转折点。

宏盟集团CEO John Wren表示,面对持续不确定性,公司本季度仍实现了3.0%的稳健有机增长,体现了业务韧性和敏捷性。对Omni平台的持续投资提升了客户成果与运营效率。收购Interpublic已通过美国反垄断审查,更接近预期完成,Wren乐观认为此举将为员工、客户和股东创造重大增长机会。

不过,业界评论对收购持谨慎乐观:有观点认为“宏盟与IPG合并将打造全球最大传播集团之一,但整合风险不容忽视”;更有海外媒体报道则指出,宏盟在精准营销领域的增长(5.0%)显示了数字化战略的成效,但需警惕公共关系下滑带来的短期压力。

03IPG:重组转型与合并前景

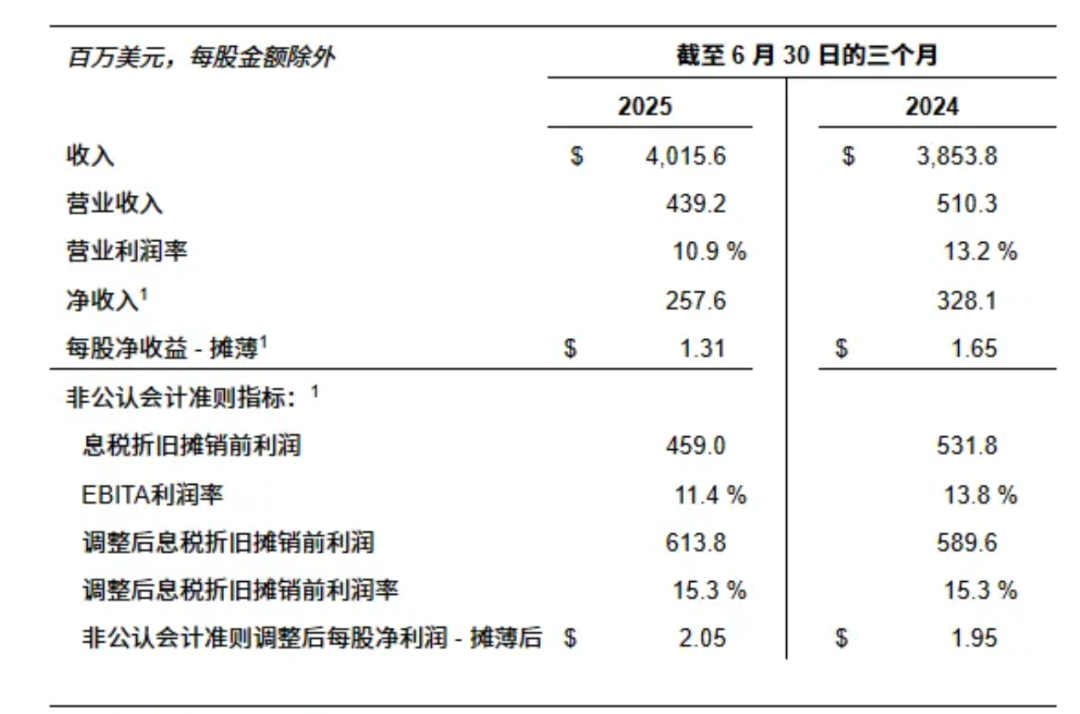

IPG本季度表现承压,总收入25亿美元,但有机净收入下降3.5%,主要受客户账户变动影响。

报告净收入1.625亿美元,包含8840万美元重组费用。公司正推进大规模转型计划,2025年第二季度重组费用达1.18亿美元,上半年累计3.213亿美元,预计年底完成总额3.75亿至4亿美元的行动,旨在优化结构并提升效率。

CEO Philippe Krakowsky表示,媒体和医疗保健领域的季度增长表现强劲,新业务表现也有所改善,特别是在食品饮料、金融服务和科技电信等行业。

但网上评论多聚焦挑战,认为IPG的重组是必要之举,但短期阵痛可能持续;更有分析师则指出,“合并后,IPG有望借助宏盟的全球网络重振,但需快速应对品牌商务下滑(16.9%)的劣势。”

04总结与市场展望

综合来看,2025年第二季度,阳狮以高增长和AI创新领跑,宏盟通过收购布局未来,IPG则在重组中寻求新生。

市场分析师普遍认为,传播行业正加速向技术驱动转型,AI和数字媒体成为关键战场。展望下半年,经济波动或带来挑战,三大集团的战略调整成效有待观察。

本文由广告狂人作者: 17PR 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们