57元一杯的瑞幸攻入美国;“盒马平替”要冲上市;百度搜索大变天

DT财经

DT财经 11月前

收藏 0

收藏 0

0

0

分享

分享

【摘要】:本周发生了哪些新鲜事儿?

在这里,我们将以短讯的形式追踪本周发生的热门事件、商业动态以及有意思的小数据、小趋势,并对其做出一些分析。

以下是本周的追踪。

瑞幸攻入星巴克老家国内激战许久,如今瑞幸终于直捣星巴克的“大本营”。

2025年6月30日,瑞幸在纽约同时开出两家门店,正式进军美国,并率先锁定大学城和高流量商圈。

一家位于百老汇大道755号,紧邻纽约大学,覆盖年轻学生群体;另一家位于第六大道800号,处于帝国大厦商圈,覆盖商务人群和游客,而这家店距离最近的星巴克不到100米。

和国内的“9.9元”路线不同,瑞幸在美国的定价并不便宜。

根据瑞幸公布的菜单,价格最低的是滴滤咖啡(Drip coffee),售价3.45美元(约24.79元);最贵的是羽衣果蔬饮品,售价7.95美元(约57.12元)。

对比美国星巴克部分产品的价格,瑞幸仅有滴滤咖啡的价格略低于星巴克,美式和拿铁的价格则比星巴克更贵。

当然,就跟国内一样,瑞幸把它擅长的优惠策略也带到了美国,所以产品的原价和消费者的到手价是两码事。

比如,现在新用户下载瑞幸APP后,会获得首杯1.99美元(约14.3元人民币)的优惠券,瑞幸还表示会不定期发放5折或7折券等。

值得注意的是,瑞幸在美国的“中高端定价”,复制了在新加坡的战略,以塑造品牌中高端的形象。新加坡是瑞幸出海的第一站,始于2023年,随后扩张到马来西亚。

不同于国内的疯狂扩张,瑞幸在海外的步子迈得非常保守,截至2025年一季度末,新加坡和马来西亚的门店总数仅为65家。

而且,由于海外人工、租金等成本普遍高于国内,再加上开拓市场的前期也需要“烧钱”营销、建设门店,截至2024年前九个月,瑞幸在新加坡市场仍未盈利。

未来,瑞幸在美国市场是要采取高价的“高端对标的战略”,还是像国内一样采用优惠补贴形式降低单品价格来吸引消费者,并通过扩大规模来获得盈利,还需要时间观察。

百度搜索要变天了

7月2日,在百度AI Day开放日上,百度官宣进行十年来最大改版,从搜索框、搜索结果页到搜索生态全面革新。

改版之后,百度搜索有什么变化?简单来说有三点。

第一,搜索框升级为“智能框”,不再限制28字,可以支持超过千字文本输入、文件上传,还集成了AI写作、AI画图等能力;

第二,搜索结果页不再只是冷冰冰的蓝色链接,而是变成直接“给答案”的交互界面;

第三,搜索生态上,强化与MCP(优质内容生产者)和各类原生AI应用的对接,成为“搜索+AI应用”一站式入口。

百度这次“动大手术”,不仅仅因为想拥抱AI时代,还因为已经被抢了太多“蛋糕”。

根据Statcounter数据显示,2025年6月,中国搜索引擎市场份额主要分为以下几部分:百度(手机端)占比39.67%,必应(电脑端)占比23.27%,百度(电脑端)占比11.17%,360好搜(电脑端)占比10.78%。

也就是说,目前,百度手机端和电脑端占比合计达50.64%。但如果看过去十年的数据,百度的份额占比最高超过80%。

更重要的是,在百度核心业务(不算爱奇艺)中,基于搜索和信息流构成的“在线营销服务”,是百度核心业务的营收大头,但该业务近两年的营收和占比都在下降。

2024年,百度核心“在线营销”收入为730亿元,占比69.7%;而在2023年,这两个数字分别是751亿元和72.5%。

市场份额不断被蚕食,百度不得不支棱起来。

但这并不容易,毕竟它面前的竞争对手除了有必应、360好搜这类传统搜索引擎,还有夸克、秘塔这类AI搜索,更有微信搜一搜、小红书搜索、抖音搜索这些已经“分流”成功的内容平台。

“盒马平替”要冲上市

生鲜电商行业,跑出一家“区域小霸王”——朴朴超市。

2024年,朴朴超市实现首次盈利,全年营收约300亿元,超过已经上市的叮咚买菜(2024年营收256亿),直逼美团旗下的小象超市(2024年营收380亿)。

朴朴超市,诞生于2016年的福州。彼时是国内生鲜电商的发展黄金期,共有超4000家生鲜电商“同台竞技”。

不同的是,当对手们忙于在全国扩张时,朴朴超市扎根华南不动,靠福州、厦门的老乡们撑起门面,在福州的渗透率超过70%。

如今,朴朴仅覆盖全国9个城市(福州、厦门、泉州、广州、深圳、佛山、东莞、成都、武汉)。对比之下,美团小象超市覆盖18个城市,叮咚买菜覆盖25个,盒马则覆盖了超过40个城市。

除了选址策略不同,朴朴超市的SKU数量也相对较多。

从产品来看,朴朴超市拥有6000-8000个SKU,高于盒马(SKU在5000左右)和叮咚买菜(SKU在4000左右),低于小象超市(SKU超过1万),品类包含水果蔬菜、肉禽蛋奶、粮油调味、酒水饮料、休闲食品、个人护理、日用百货等,也有满足当地居民需要的民俗产品。

这是因为朴朴超市的前置仓模式为大仓模式,而且深耕局部区域。

所谓前置仓模式,是指生鲜电商在一个片区提前布局仓库来储存商品的方式,只要片区内有消费者下单,就可以直接调配商品,用最快速度送达。

相比主打300-400平方米小仓模式的叮咚,朴朴超市的仓储面积在800-1000平方米。这样做的好处在于,朴朴超市能引入日用百货等更多高毛利的标品,提高规模效应。

值得一提的,美团小象超市最初推广时采取的也是300平方米的小仓模式,自2023年开始学习朴朴超市为代表的大仓模式后,小象超市也将前置仓拓展到800-1000平方米,SKU也由此前的3000-4000个拓展到如今接近一万个。

不过大仓模式面临的难题也很明显,就是建仓投入和履约成本更高了,需要更大的订单量和更高的客单价来摊平成本。这也是为什么朴朴超市采取了区域深耕的模式,而非急速扩张。

这也意味着,对朴朴超市来说,如果未来想要进一步拓宽领域并继续取得盈利,仍有不小挑战。

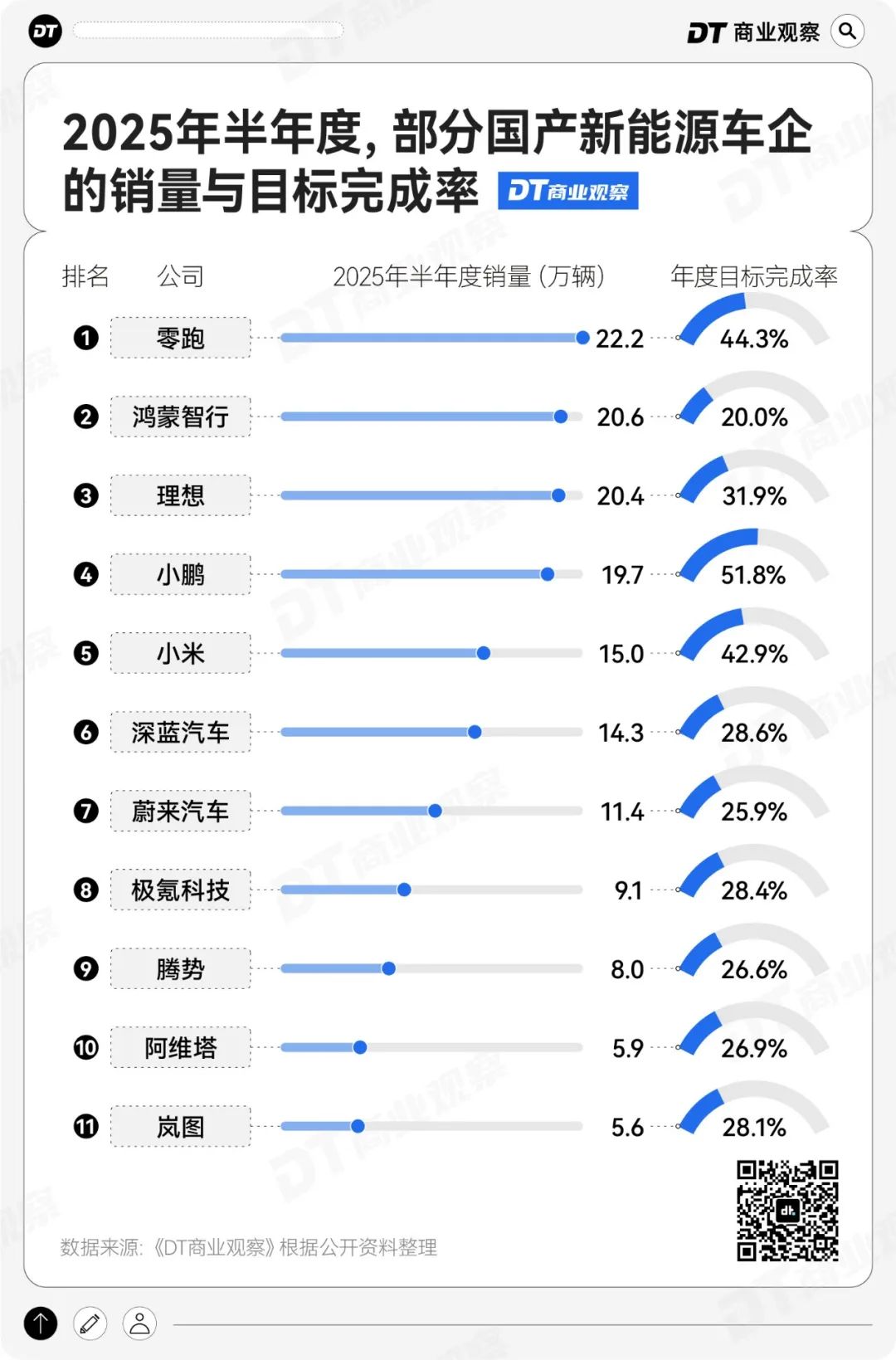

新势力车企上半年“销量王”诞生

2025年进度条过半,国内造车新势力交出各家成绩单。对比2024年上半年的销量,这场排位赛的变化明显。

在今年上半年的统计中,零跑汽车首次登顶度销量榜首,鸿蒙智行和理想则比较坚挺,分别位于第二、第三位,排名只比去年低一位。比较亮眼的还有小鹏(从第8冲到第4)和小米(从第11冲到第5)。

相比之下,极氪和蔚来的销量虽然有增长,但排名却掉出前五名,分别排在了第8和第7。

具体来看,表现亮眼的车企主打的还是性价比路线。

零跑在上半年凭借“低价高配的策略”,卖出了22.2万辆,旗下C系列主力车型和B系列车型在下沉市场表现不俗。

小鹏汽车则凭借MONA M03和P7+等爆款车型,拉动销量上涨,销量达到19.7万辆。

虽然这些车企的销量同比去年上涨,但目前仅有小鹏在上半年完成了全年目标销量的一半(51.8%),其次是零跑(44.3%)和小米(42.9%),约6成新势力车企的销量完成率都不足30%,各有各的隐忧。

比如鸿蒙智行虽然以20.6万的产品销量,位居第二,但年度目标完成率仅20%。

余承东在今年初雄心勃勃地为鸿蒙智行定下了100万辆的年销目标,但现实不尽如人意,销量结构单一,尽管高端车型问界M8稳住了阵脚,但问界M7、M5这两款价格更亲民的车型销量占比不高,因此整体销量增长受限。

而小米虽然目前表现不错,但接下来面临的压力也不小,一方面小米SU7的销量环比下滑超过10%,另一方面小米YU7交付周期长(标准版为58-60周,大多数新能源汽车的交付周期为4-16周),可能会“劝退”一些消费者。

新能源汽车的大战仍在继续,围绕销量的比拼还将在下半年进一步激化。接下来各家如何出招,拭目以待。

*题图来源:@luckincoffee瑞幸咖啡 官方微博

作者 / 徐美慧@xumeihui_、胡汉三@huwenwen11

编辑 / 郑晓慧@mersailles

设计 / 戚桐珲 运营 / 苏洪锐

本文由广告狂人作者: DT财经 发布,其版权均为原作者所有,文章为作者独立观点,不代表 广告狂人 对观点赞同或支持,未经授权,请勿转载,谢谢!

0

-已有0位广告人觉得这个内容很不错-

继续浏览与本文标签相同的文章

相关推荐

畅言一下

后发布评论

0/1000

全部评价

联系我们

联系我们